Общая характеристика «Сценария № 1» и «Сценария № 2», их вероятность и оценка реализации в условиях развития МО–ВПО в период 2025–2050 годов

Развитие «Сценария № 1» и «Сценария № 2» в период 2025–2050 годов наиболее вероятно по сравнению с другими сценариями. Оно диктуется всей предыдущей логикой развития событий до 2018 года и тенденциями в развитии мировой МО и ВПО после 2025 года.

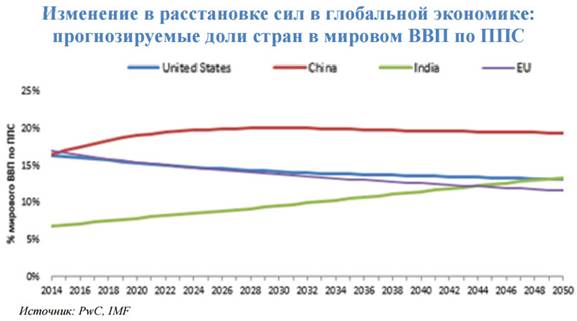

С экономической точки зрения, согласно прогнозам, общемировой ВВП может удвоиться к 2037 г. и утроиться к 2050 г. Доля Китая в середине 2020-х гг. стабилизируется на уровне 20% в результате снижения темпов роста до среднемировых. Доля США сократится с 17% до 14%, Индии – вырастет с 7% до 14%, стран ЕС понизится с 17,5% до 12%. При этом средний доход на душу населения в Китае составит лишь 40%, а в Индии – 20% от американского уровня.

Таким образом произойдет изменение в соотношении мировых экономических сил в пользу новых центров силы и ЛЧЦ, которое неизбежно отразится и на политической, и военной обстановке в мире. Период 2025–2050 годов, как ожидается, будет отражать относительно стабильное и пропорциональной соотношение сил при заметном изменении только в пользу Индии и таких государств, как Индонезия, Пакистан и ряд других стран, обладающих стремительно увеличивающимся демографическим потенциалом.

На этом фоне ожидаемая стагнация и инерционное развитие России в период как до 2025 года, так и после (2025–2050 гг.), – по аналогии с 2000–2018 годами, может привести только к одному результату – относительному отставанию России и потере ею своих позиций в мире, а также относительных возможностей защиты своих национальных интересов и системы ценностей.

На фоне быстрого роста экономической и политической мощи старых и новых центров силы сохранение среднемировых (до 3%) темпов роста ВВП и динамики демографического развития, а также качества НЧК означает только одно – превращение России во второразрядную региональную державу, которая не способна обеспечить защиту своих национальных интересов.

[1]

Этому существует, как минимум, три причины:

Во-первых, падение темпов прироста ВВП не только в абсолютных, но и в относительных величинах, что хорошо видно на примере относительно благополучного прогноза, сделанного Институтом развития России.

Прогнозный рейтинг стран по размеру ВВП, рассчитанного по паритету покупательной способности (ППС)[2] в постоянных ценах 2014 г., выраженных в долларах США

| 2014 | 2030 | 2050 | ||||

| место по ППС | Страна | ВВП по ППС (долл. США за 2014 г.) |

Страна | Прогнозируемый размер ВВП по ППС (долл. США за 2014 г.) | Страна | Прогнозируемый размер ВВП по ППС (долл. США за 2014 г.) |

| 1 | Китай | 17 632 | Китай | 36 112 | Китай | 61 079 |

| 2 | США | 17 416 | США | 25 451 | Индия | 42 205 |

| 3 | Индия | 7 277 | Индия | 17 138 | США | 41 384 |

| 4 | Япония | 4 788 | Япония | 6 006 | Индонезия | 12 210 |

| 5 | Германия | 3 621 | Индонезия | 5 486 | Бразилия | 9 164 |

| 6 | Россия | 3 559 | Бразилия | 4 996 | Мексика | 8 014 |

| 7 | Бразилия | 3 073 | Россия | 4 854 | Япония | 7 914 |

| 8 | Франция | 2 587 | Германия | 4 590 | Россия | 7 575 |

| 9 | Индонезия | 2 554 | Мексика | 3 985 | Нигерия | 7 345 |

| 10 | Великобритания | 2 435 | Великобритания | 3 586 | Германия | 6 338 |

Даже по приведенным оптимистическим прогнозам развития России на фоне других центров силы видно, что она постепенно уступает свое место в числе стран-лидеров другим государствам. Но эти оценки – заведомо оптимистические, которые мало подкреплены практическими результатами развития страны в период 2014–2018 годов. С учетом этих поправок, можно говорить о том, что Россия к 2030 годам может уступить лидерство не только Германии и Великобритании, но и Мексике, и Бразилии.

При этом принципиально важно замечание бывшего директора ННИ Росстата (2001–2010 гг.) В. Симчера, который сказал следующее: « Я постоянно говорю о том, что нас заставляют жить в каком-то королевстве кривых зеркал, где всё искажено, и поэтому невозможно понять, что происходит в действительности. Это касается не только России – это касается и Америки, и Китая, и любой иной страны, и мира в целом. Спрашивается, кому и зачем это нужно? Нужно это тем, кто извлекает из такой ситуации выгоду, кто здесь обладает властью и собственностью. Иначе у нас не было бы столько миллиардеров при нищем населении, а зарплаты в правительстве РФ не составляли бы миллион семьсот тысяч рублей в месяц – при катастрофической недооценке и труда граждан России, и реальной, полной стоимости наших природных ресурсов, которые продаются на экспорт мало того что в полцены, но ещё и с отсрочкой платежей, а 40% этих денег вообще не попадают в российскую экономику, оставаясь в системе зарубежных банков. В результате наши реальные убытки – с учётом того, сколько денег мы отбираем у будущих поколений, наших детей и внуков – каждый год составляют, извините, почти триллион долларов. О каком экономическом росте, о каком росте народонаселения, о каком развитии можно при этом говорить? Но ведь говорят же, причём на полном серьёзе, даже какие-то цифры приводят: 1,5% роста в 2017 году, рецессия позади, ура! Да у нас сегодня – только 40% от реального, в натуральных показателях, уровня производства 1990 года. То есть не рост в 2 раза, как следует из официальной цифры ВВП, а падение в 2,5 раза»[3].

И далее В. Симчера продолжил: «Это одна сторона. А вот другая. Промышленность США производит товаров на 7 трлн. долл. в год, сельское хозяйство – на триллион долларов, остальные 11 с лишним триллионов их GDP, то есть ВВП по-американски, – это услуги, из которых почти 9 трлн. – «воздух». За счёт чего тогда финансируется гигантский американский бюджет, в том числе военный на 700 млрд. долл.? Задачка-то простая, для второго класса начальной школы. Не из воздуха, не из «печатного станка», а вот из этого обмена финансового «воздуха» на реальные товары и услуги. Знаете, какой должна быть сегодня мировая цена на нефть? В пять раз выше, около 300 долл. «за бочку». В 2016 году США импортировали 2,88 млрд. баррелей нефти, это нетто-импорт, по средней цене ниже 45 долларов за «бочку», это почти 750 млрд. долл. только прямого скрытого дохода, не считая связанных с ними финансовых операций, приносящих косвенный доход, – а вы ещё спрашиваете, зачем США вроде бы безнадёжно убыточная «сланцевая нефть»? Вся система счетов и балансов предельно искажена для того, чтобы не было видно, кто, у кого, где, когда и как изымает реальные стоимости в свою пользу. Пока мы эту систему не «выпрямим», не начнем всё считать по полной стоимости – мы из финансово-экономического кризиса не выйдем, и он в конце концов докатится до катастрофы»[4].

Сказанное означает, что перед Россией вплотную стала «проблема 2050 года», – политическая и военная, а не экономическая, – которую можно обозначить в качестве проблемы сохранения способности и возможности государства обеспечить свой суверенитет и национальную идентичность. Только через изменение существующей системы распределения богатства в мире.

Во-вторых, падением относительного демографического могущества России, которое вытекало из количественного показателя численности населения относительно других государств и качественного показателя развития НЧК России.

Если первый показатель стремительно сокращается относительно быстрого роста таких ЛЧЦ, как китайская, индийская, исламская (которые к 2050 году будут превышать уровень в 1500 млн. человек), а также относительному уменьшению численности по отношению к США и всей западной ЛЧЦ, то второй показатель, измеряемый ИРЧП (ИЧР), остается стабильно на уровне 50–52 места относительно других государств последние 20–25 лет.

В-третьих, на фоне смены технологической и экономической парадигмы развития человечества Россия до 2018 года пока не показала сколько-нибудь способностей быстро войти в этот процесс. Более того, прогнозы говорят в пользу того, что до 2025 года она уже и не сможет заметно обозначить свое присутствие. Это означает, что её научно-техническое отставание будет сохраняться, более того, увеличиваться не только по отношению к странам западной ЛЧЦ, но и новым промышленным и экономическим гигантам.

Подберезкин Алексей Иванович

[1] Будущее России в глобальной экономике / под общ. ред. И.Ю. Юргенса. – М.: Эко-Информ, 2015. – С. 13.

[2] Будущее России в глобальной экономике / под общ. ред. И.Ю. Юргенса. – М.: Эко-Информ, 2015. – С. 13.

[3] Симчера В. Мир накануне больших перемен / Сайт ЦВПИ. 18.02.2018.

[4] Там же

Источник: “VIPERSON”.